据券商中国报道,一家贷款中介表示,每年的1月是各家银行房贷额度最充足的时候,但据银行这几天的反馈,今年情况惊现异常——额度普遍较紧。

近日,一位大中型银行支行行长也估计,今年该行的房贷额度不会宽松。这个表述的背景是,2020年12月31日央行和银保监会出台的金融机构房地产贷款集中度管理通知。

根据该通知,各家银行的个人住房贷款占比,最高不能超过32.5%,规模越小的银行,个人住房贷款业务的上限越低。

还有专家表示,优惠的个人住房贷款利率已经成为历史,未来或许会长期走高。

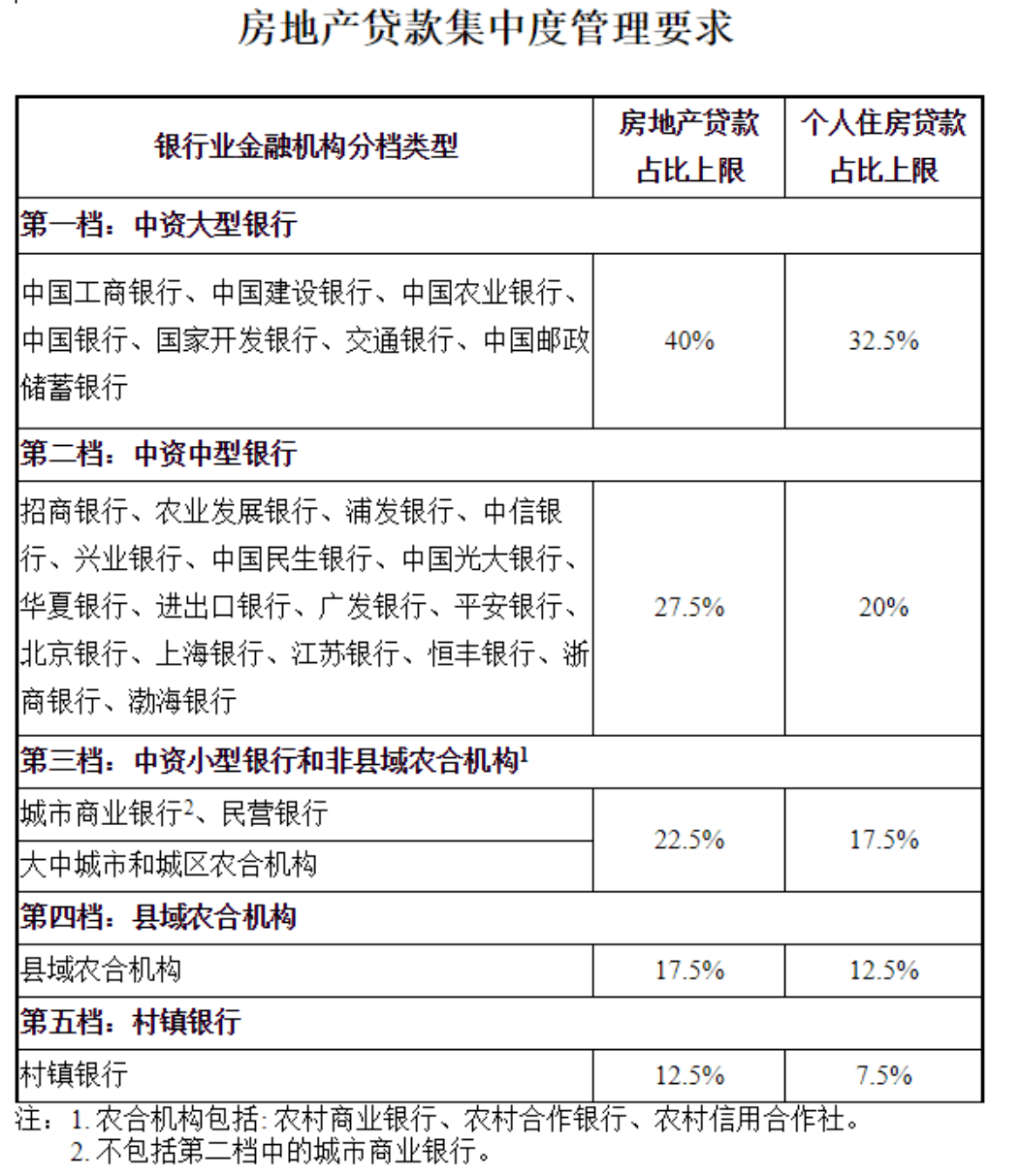

新规分5档对银行房地产贷款集中度进行管理

根据《通知》,两部门根据不同银行的资产规模及机构类型,分成5档对房地产贷款集中度进行管理,具体来看:

第一档也就是中资大型银行,包括工农中建交邮储6家国有大行和国家开发银行的房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。

第二档也就是中资中型银行,包括12家全国性股份制银行、农业发展银行、进出口银行以及资产规模较大的几家城商行如上海银行、北京银行等的房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。

第三档为中资小型银行和非县域农合机构,包括除了第二档以外的城商行、民营银行以及大中城市和城区农合机构,房地产贷款和个人住房贷款的占比上限分别为22.5%和17.5%。

第四档为县域农合机构,房地产贷款和个人住房贷款的占比上限分别为17.5%和12.5%;第五档为村镇银行,两项贷款的占比上限为12.5%和7.5%。

另外,两部门表示,人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以《通知》的第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

值得注意的是,有两种情况暂不纳入房地产贷款占比计算,一是住房租赁有关贷款,目的是为支持发展住房租赁市场;二是为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

专家预测:个人住房贷款利率或将长期走高

据每日经济新闻此前报道,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼表示,加强房地产贷款集中度管理,符合近年来“房住不炒”的房地产调控主基调,更有助于推动金融资源进一步进入小微企业、制造业、绿色发展等国民经济和社会发展重点领域和薄弱环节。在金融资源有限的情况下,避免房地产业“虹吸效应”,挤占过多的信贷资源。

据红星资本局,在广东省住房政策研究中心首席研究员李宇嘉看来,此次《通知》最大亮点就是上述的“分类分层管理”。“与‘三条红线’一样,对不同的房产企业,给你的融资空间不一样,对银行同样如此。”李宇嘉表示,从《通知》来看,房地产贷款占比、个人住房贷款占比,只要没有达到比例最高限,监管部门就会给予一定的增长空间;相反,如果达到了比例,就会限制你的增长空间,“针对每个档次的银行,其对房地产贷款的比例要求和对个人住房贷款的要求,都是不一样的。”李宇嘉认为,这样就会避免出现调控“一刀切”的现象,从而造成贷款发放周期性的波动。

“过去一段时间,贷款发放的比例有时候会太高,有时候又会太低。”李宇嘉表示,贷款发放周期性的波动是我国房地产周期波动的一个主要原因,“房地产上来后,就会对经济投资和整个社会的发展预期造成很大的波动,特别是造成了房价的过快上涨。”

“针对不同的银行采取不同的策略,房产贷款就不会出现大起大落的状况,就不会造成银行贷款发放过多导致房地产价格被推高,也不会因为发放的太少导致房产回落,更不会担心其对经济的影响。”李宇嘉说。

虽然此次政策针对银行提出了管理要求,但是,针对个人房贷是否有影响呢?

贝壳研究指出,实施分类分层管理,从规模和防控风险能力两方面为依据制定分档,就意味着以往“小银行”通过更“灵活”的个人住房贷款政策拓展该部分业务的空间将受到限制,个人住房贷款的利率、资格等方面的管理将更加严格。

李宇嘉也同样认为,对于房贷额度空间很小的银行,其贷款利率可能会比较高一点;对空间比较大的银行,其贷款利率可能会低一点。“总体来讲,优惠的个人住房贷款利率已经成为历史,未来或许会长期走高。”

郭树清:要坚决抑制房地产泡沫

2020年底,《辅导读本》出版,银保监会主席郭树清在书中发表题为《完善现代金融监管体系》的署名文章。郭树清指出,房地产是现阶段我国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。

“上世纪以来,世界上130多次金融危机中,100多次与房地产有关。”郭树清在文章中表示,“目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的‘灰犀牛’。”

2020年11月,央行发布的《2020年第三季度中国货币政策执行报告》(以下简称《报告》)再次强调,坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段。

据央广网,易居研究院智库中心研究总监严跃进表示,“对于近期金融市场和房地产市场的监管,‘灰犀牛’的提法频现,说明金融系统对于房地产市场的关注程度在加大,要防范房地产资产泡沫风险,包括房价风险、地价风险、贷款风险等。”严跃进还表示,“”目前利率适度宽松,更为关键的是要防范各类资金违规进入房地产,后续要做好资金的流向监管和额度监管。”

“比如防范银行过多地把贷款投向房地产领域,或一些不符合贷款要求的做法,出现类似首付贷等行为。”严跃进解释称。

严跃进表示,“对于房地产贷款业务的违规操作,除了开具罚单之外,还应和后续年份的贷款额度等挂钩,限制部分违规操作银行的信贷业务,即设置信贷额度上限。另外,对于一些楼盘炒作比较多的项目,也要重点监管贷款银行,要求银行做好各类监管,尤其是做好对信贷申请者的审查。”

根据央行两次规定,自2021年开始,贷款购房者将会面临两方面的新变化:

一是用商业贷款按揭购房者,如果其重定价日定在1月1日,在本年度其月供将自1月起有所减少;

二是本年度新贷款购房者,其贷款将会受到“住房贷款占比”的影响。

第一个变化:

商业贷款月供将有所减少

2019年12月28日,央行网站发布《中国人民银行公告[2019]第30号》,进一步推动存量浮动利率贷款的定价基准转换为LPR。LPR是由我国18家报价银行综合考虑资金成本、贷款市场供求、信用溢价所报出来的结果。18家银行报价去掉最高和最低,其他数据平均构成LPR数据。

按照新规定,“自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。”这意味着从2021年1月开始,住房贷款利率更多地将由市场机制决定,和2020年、2019年的利率形成机制有了不同。自2021年开始,存量浮动利率贷款如果转为固定利率,未来贷款利率就固定不变了;如果转换为LPR,贷款利率会随着市场利率变化。

根据新通告,今后贷款浮动利率将参照LPR,其定价模式为:房贷利率=LPR+固定点差(固定点差可能为负数)。

12月21日,最新数据显示,一年期贷款市场报价利率(LPR)维持3.85;五年期贷款市场报价利率(LPR)维持4.65%。

由于2020年12月的LPR相比2019年12月的LPR下降15个基点,若购房者的房贷利率转换日定在每年的1月1日,则从2021年1月月开始,房贷利率将降息15个基点,个人住房贷款者月供还款将减少。

根据“房贷利率=LPR+固定点差”的计价模式,举例来说,假设一个人在2019年10月8日之前,向银行按揭了30年期的100万房贷,利率为贷款基准利率上浮1.1倍,那么实际利率为5.39%(4.9%×1.1)。

但如果转换为浮动利率,其固定点差(0.59%)=原合同当前的执行利率水平(5.39%)-2019年12月发布的相应期限LPR(4.8%)。换言之,在往后的日子里,他的的房贷利率定价公式为:房贷利率=LPR+0.59%;在2020年,利率保持5.39%不变;但从2021年开始,即可享受利率下行的优势。现在,2020年12月五年期以上LPR降低至4.65%,那么2021年的利率就为5.24%,相比转为固定利率下降0.15个百分点。

在利率下降的情况下,如果这个人选择等额本息还款,他每月会比之前少还多少钱呢?如果实际利率为5.39%(4.9%×1.1),他过去每月需要还银行贷款5609.07元;2021年的利率变为5.24%,相比固定利率下降0.15个百分点之后,他每月需要还款5515.84元,每月减少还款93.23元。

当然,个人如果选择转换为固定利率,那么2019年1月1日-2049年12月21日间利率均为5.39%,每月还款就是固定不变的。

和世界许多国家相比,我国当前利率较高,回旋余地较大,从长期来看,LPR进一步下降的可能性较大,如果这样,那么房贷利率还有望再降低,贷款购房者未来还有希望再减少利率支出。

第二个变化:

个人贷款购房受到“住房贷款占比”影响

2020年12月31日下午 ,央行在官网发布了“关于建立银行业金融机构房地产贷款集中度管理制度的通知”。通知给银行设定了关于房贷规模的“两道红杠”:第一道红杠,是“房地产贷款占比”,是银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例;第二道红杠,是“个人住房贷款占比”,是个人住房贷款余额占金融机构人民币各项贷款余额的比例。

央行通知给出了“房地产贷款占比”和“个人住房贷款占比”的计算公式:

央行通知后面的“附件”中,给不同层次的银行,设了红杠比例,具体情况如下:“房地产贷款占比”和“个人住房贷款占比”是两个不同且相互联系的概念。“房地产贷款余额”包括“个人住房贷款余额”和“公司类房地产业贷款”两部分。因此,“个人住房贷款占比”加上“公司类房地产业贷款占比”就等于“房地产贷款占比。”目前,“个人住房贷款”是银行的优质业务,许多银行的“个人住房贷款余额”都大于“公司类房地产业贷款余额”。

根据“附件”所示:7大国有银行的贷款比例最高,“房地产贷款占比”可以达到总贷款的40%,“个人住房贷款占比”可以达到总贷款的32.5%。后边依次是中型银行、小型银行、县域银行和村镇银行。

根据通知第五条规定:2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

央行通知最后说:本通知自2021年1月1日起实施。这意味着,这个通知的要求从今年元旦就开始实行了。

至于“两个红杠”的出台目的,通知说“为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性”,因此,通知出台的直接目的是为了金融安全,让金融资产稳健运行。当然,房地产作为资金密集型行业,通知对房地产类贷款设出上限比例后,客观上能够促进“房住不炒”政策的落实,同时也会在一定程度上限制住房消费。如果一些银行“房地产贷款占比”和“个人住房贷款占比”,则显然需要进行业务调整,减少放贷,这将影响到一些需要贷款购房的人们,也有可能推高资金价格即贷款利息。

有意思的是,我们个人住房贷款,一般每月还贷额度最好不超过家庭收入的30%,这被视为一个家庭财产的“安全线”,如此能保证个人月还款后的正常家庭生活开支;

7大国有银行的“个人住房贷款占比”最高达到总贷款的32.5%,说明央行也把国有银行“总贷款的30%”附近视为一个国家“住房金融”的安全线。

来源:每日经济新闻综合券商中国、央广网、红星资本局、每经APP

电话:020-89812653

邮箱:gam_2011@163.com

地址:广州市越秀区越华路112号珠江国际大厦8楼802B

电话:020-89812653

邮箱:gam_2011@163.com

地址:广州市越秀区越华路112号珠江国际大厦8楼802B

广东省小额贷款公司协会官方网站 www.gdxdxh.com 网站内容均属广东省小额贷款公司协会版权所有,未经许可不得转载。

Copyright 2012 ~ 2016 gdxdxh.com All Rights Reserved

地址:广州市越秀区越华路112号珠江国际大厦8楼802B 电话:020-89812653 邮箱:gam_2011@163.com

粤ICP备12013978号-1

Copyright 2012 ~ 2020 gdxdxh.com All Rights Reserved 版权所有:广东省小额贷款公司协会

粤ICP备12013978号-1